IFRSの強制適用が検討されていた当時、もっとも話題になった項目のひとつが減価償却だったように記憶しています。定率法は使えなくなるとか、耐用年数は全面的に見直さなければならなくなるとか。で実際はどうだっけ?という感じもあろうかと思いますので、減価償却も含め固定資産に関する論点をざっとおさらいしておきましょう。

固定資産(有形、無形、投資等に関わらず)に関連して、IFRSと日本基準との違いがクローズアップされる主要な論点は以下のとおりです。

① 減価償却方法や耐用年数

いろいろな議論がありましたが、IFRSが求めているものは、資産が将来企業によって費消されると予測されるパターンを反映する、減価償却方法や耐用年数を使用すること。IFRSで大騒ぎする人は、この減価償却ひとつ取ってみても、企業ごとに事業内容や環境は違うので、経営者は徹底的に事業を理解し、採用した減価償却の方法や耐用年数が企業独自の費消パターンを適切に反映しているか、投資家をはじめとする財務諸表利用者に説明できなければならない、といいます。

確かにその通りですが、現行の日本基準でも経済的実体を反映した償却方法や耐用年数を選択する必要があるのは同じです。これが大原則です。

とはいえ、日本の会計慣行では、税務基準を採用していることがほとんどです。税務基準を採用しているのではなく、税務基準が実態に即している、もしくは実態と大きく乖離していない、という理屈ですが。

IFRS適用下においても、基本的にはこの理屈を受入れることは可能だと思いますが、昨今頻繁に行われてきた税務上の減価償却の方法の変更に、会計上もこれを完全にフォローしている現状の会計処理を受け入れるのは無理があるでしょうね。

定率法、250%定率法、200%定率法という変遷が、実態の則したものであると説明するのは不可能だと思います。日本では、税務上の減価償却が変更されるたびに、「減価償却に関する当面の監査上の取り扱い」や「減価償却方法の変更に関する実務上の取り扱い」といった、会計が税務をフォローすることを容認する文書が公開され、これらをひとつの理由(後ろ盾)として税務基準による減価償却を継続していますが、IFRS適用下では、これらの文書自体は減価償却の変更や決定の理由にはなり得ないですし。

論点 定率法は使えるか

IFRSでは、減価償却の方法は、企業によって将来資産の経済的便益が費消されると予測されるパターンを反映して決定される(すればよい)ので、定率法が資産に費消パターンを反映するのであれば定率法を採用することに合理性があるといえます。なので、定率法の採用が可能か不可能かと言われれば、可能というべきです。ただし、政策的に決定されている税務上の償却率等の変更は、会計上の償却率等の変更の理由にはならないので、昨今の税務上の減価償却の改正についていく(税務上の改正に合わせて会計上の減価償却方法や償却率を変更する)ことは難しいでしょう。

論点 法人税法の耐用年数は使えるか

これも、税法の耐用年数が企業の資産の費消パターンを反映しているといえるかどうかが論点です。税務上の耐用年数は、日本における実態を勘案して決定されているので、それが個別企業の実態と大きく乖離していなければ使用しても問題はない場合が多いと考えられます。

論点 耐用年数はどう見直すか

IFRSでは(日本基準でも理論的には同じ)、採用した耐用年数が実態に即さなくなった場合には、耐用年数を変更しなければなりません。しかし、耐用年数が実態に即しているかどうか、常時モニタリングしているというのは現実的ではありません。検討の方法には様々な方法が考えられますが、例を示すと以下のような対応が考えられます。

- 耐用年数の終了が近づいてきたら、固定資産実査の際に見直す(例えば、残り1年になったら検討する)

- 固定資産の種類ごとに見直す(例えば、自動車は近年壊れにくくなって長く乗れるという情報に基づいて、この資産種類だけにスコープして、耐用年数を5年から6年にする)

- 重要な資産だけを見直す(例えば、金額的に重要性がある建物と機械装置だけを定期的に見直す)

- はっきりしているものだけを見直す(例えば、廃棄する予定がある資産や耐用年数が到来するがまだまだ使うことが分かっている資産について、耐用年数の変更を検討する)

論点 固定資産台帳はどうするか

完全に税務基準と同じ償却計算をすればいい場合には、固定資産台帳の償却費計算領域は1つだけでいいのですが、IFRS適用下では、借入コストの資産化、税務基準とは異なる耐用年数や償却方法の適用、減損の戻し入れなどの論点があるため、完全に税務基準と同じ償却計算が将来も続けられると考えるのは現実的ではなく、通常固定資産台帳の変更もIFRS対応の論点になります。まずは、現行のシステムが複数の償却計算に対応できるかチェックする必要があります。

② コンポーネントアカウンティング

IFRSで採用されている減価償却単位に関する考え方であり、この考え方のもとでは資産の取得原価は、重要な構成部分(コンポーネント)ごとに配分され、重要な構成部分(コンポーネント)ごと減価償却計算を行うことになります。ただし、日本の税務基準も相当程度細かいので、これまできちんと税務基準に対応している企業にとっては、大きな問題にはなりにくいと考えられます。

③ 固定資産の評価方法

IFRSでは、原価モデルか、再評価モデルかを選択できますが、日本基準では再評価モデルという選択肢はありません。とはいえ、再評価モデルは、定期的に不動産鑑定評価書の取得等が必要になるなど、対応事務がとても煩雑なうえに、原価モデルに基づく帳簿価額も開示する必要があることから、実は再評価モデルを採用している事例はほとんどありません。不動産業や金融業で資産の時価評価の重要性が著しく高い企業を除いて、再評価モデルの採用を検討すること自体稀であると考えられますので、実は実務上あまり影響はないものと思われます。

④ 研究開発費

ここからは、無形資産です。研究開発費について、日本基準では原則として費用処理されますが、IFRSでは、研究開発活動を研究活動と開発活動に区分し、研究活動に係る支出は発生時に費用処理され、開発活動に係る支出は、以下の6要件を満たしたものを抽出し資産計上することになります。

1. 無形資産を完成させることが技術的に実行可能であること

2. 企業が無形資産を完成させ、使用・売却する意図を有していること

3. 企業が無形資産を使用・売却する能力を有していること

4. 無形資産から経済的便益を引き出す手法(市場や使用形態等)が特定されていること

5. 無形資産を完成させ、使用・売却するために必要な資源を利用できること

6. 開発期間中の無形資産に起因する支出を信頼性をもって測定できること

上記の6要件を満たす場合には、資産計上しなければならないため、研究開発活動に係る支出が重要な企業がIFRSを適用する場合には、6要件の具備に関する客観的な証拠を入手し得る体制づくりが必要になります。例えば、支出をプロジェクトごとに分類しその属性を判断できるようにするために、プロジェクトごとに原価(支出)を集計できるシステムの導入やチェック体制の整備などを検討しなければなりません。

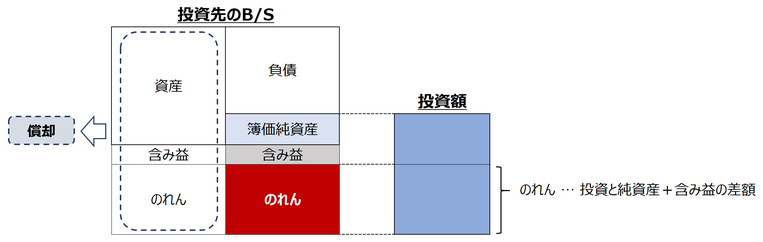

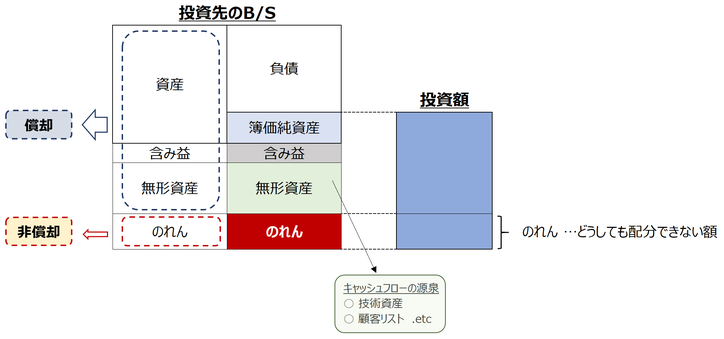

⑤ のれん

日本基準ではのれんはその効果が発現する期間にわたって20年以内で償却しますが、IFSRでは償却は行わず定期的に減損テストを実施し必要な場合に評価減(減損)をすることになります。

この場合、どうも償却費の方、つまり、IFRSになるとのれんの償却費が無くなるので、毎年の営業利益がその分多くなるというように考えられがちですが、減損によって一時期に損失が具現化するリスクの大きさにもっと注意を払う必要があるのではないかと、会計士目線からは感じたりします。

そういったリスクに対応するために、ある会社に投資をした場合、PPA(Purchase Price Allocation)によって投資額はできるだけ実態資産に配分して、のれんの額を少なくするような配慮が必要です。もちろん、実態に沿った形で、です。無邪気に簿価純資産と投資額の差額をのれんとするような感覚でいると、のれんの額が大きくなって、将来の減損インパクトが大きくなってしまいます。

イメージで示すとこんな感じでしょうか。

【日本基準での従来の処理】

※ 上記は、日本基準、かつ、PPA(無形資産への投資額の配分)をまったく行っていない場合の例示です。現在はPPAも浸透して、以前よりも無形資産へ配分するという意識は向上していますので、以下【IFRSを適用した場合】と同じように、無形資産が認識され、のれんの額は小さくなる傾向にあります。

【IFRSを適用した場合】

多額ののれん計上は、将来のある期間の経営成績にとって極めて重大な減損損失が発生するリスクをはらんでいます。したがって、何のための投資なのか、何を買ったのか、合理的な投資だったのか、という経営層の説明責任がより重くなってくるという、隠れた論点がIFRSにおけるのれんの会計処理には存在しています。

⑥ 減損の戻し入れ

日本基準では、棚卸資産・固定資産ともに評価減や減損は切り離し法ですが、IFRSでは、減損前の取得価額で償却を継続したと仮定した場合の簿価との差額を上限として減損を戻し入れることができます。

減損の戻し入れをする場合には、戻し入れ可能な額(当初取得価格で償却を継続したと仮定した場合の簿価と減損後の簿価との差額)を算定する必要があり、そのために、当初の取得価格による記録を続けなければなりませんが、実は実務上この対応は少し難しい側面があります。減損をした資産について、将来戻し入れをするかもしれない可能性に備えて、当初の簿価による記録をとり続けるのはモチベーション的にも難しそうなのは、ご理解いただけるのではないでしょうか。